2024年9月9日

数据来源:万得。数据截至2024年9月6日收盘。过往表现并非未来回报指标。

7月30日的中共中央政治局会议强调 “坚定不移完成全年经济社会发展目标任务”,明确指出要“加快全面落实已确定的政策举措,及早储备并适时推出一批增量政策举措”。当前经济增长面临一定压力,第二季度GDP增长未及市场预期,加之房地产市场持续调整,消费者和企业信心仍待提振,以及全球经济环境的不确定性增加。因此为了实现既定的经济增长目标,政策仍有进一步加码的需求和可能性。我们认为财政政策或可作为逆周期调节的重要抓手。

今年以来财政执行情况

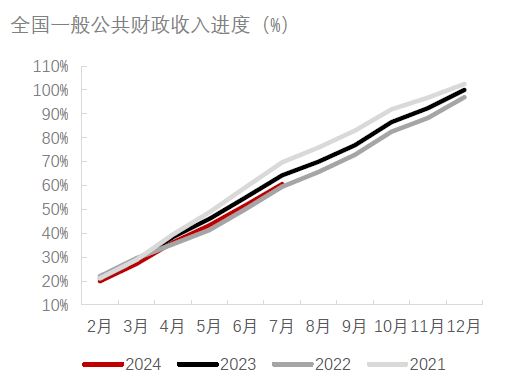

在以收定支的财政框架下,我们首先来看财政收入的进度,主要关注一般公共预算以及政府性基金两方面的政府预算。从一般公共预算的收入进度来看,今年1-7月同比下降了2.6%,全年收入完成度为 60.6%。其中税收收入增速为负,同比下降 5.4%,是主要的拖累项。税收收入增速低迷或主要归因于经济增速相对缓慢以及通胀持续低迷。非税收入实现12.0%的同比增长,在一定程度上缓解了税收下降的负面效应。另一边,政府性基金收入1-7月同比下降 18.5%,完成度为32.9%,主要受房地产市场低景气度影响。房地产企业资金链依然紧张,抑制了拿地的投资意愿。

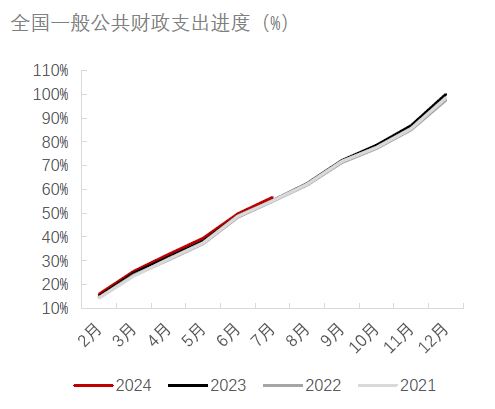

今年以来财政收入承压,受此影响财政支出也受到了相应的限制。今年1-7月一般公共预算支出同比增长2.5%,完成度为54.5%。政府性基金支出同比下降16.1%,节奏偏慢,特别是地方政府专项债券和超长期国债发行相对迟滞。

整体而言,今年以来财政收入动力不足,有券商测算全年的广义财政收入缺口或在1.8万亿左右。鉴于赤字规模受限,政府总体财政资源显得较往年紧张。

财政政策发力空间

面对国内有效需求不足,财政政策有必要进一步加大支持力度。从存量的发力点来看,本年内余下4个月中仍有近2.9万亿元的政府债券发行空间,政府债券的发行节奏和资金的落地速度有待提升。同时,对于新增专项债券和超长期特别国债的资金使用范围,或可进一步扩大。例如7月安排的3000亿用于支持设备更新及以旧换新的超长期特别国债。此外,提升资金到位后的使用效率和效果同样至关重要。

另一方面,增量的财政政策包括历史上出于稳增长或特定目的曾出台过的中央预算和赤字调整等手段,未来不排除实施的可能性,但具体措施力度有待持续观察。

数据来源:万得,据截至2024年9月9日。

警告:本文件的内容未经中国或任何其他司法管辖区的监管机构审阅。建议您就相关投资及本文件内容审慎行事。如您对本文件的内容有任何疑问,应向独立人士寻求专业意见。

本文件由汇丰银行(中国)有限公司(“本行”)在 中国 经营受管制业务期间发布,并仅供收件人使用。本文件内容,不论全部或部分,均不得被复制或进一步分发予任何人士或实体作任何用途。本文件不得分发予美国、加拿大或澳洲,或任何其他分发本文件属非法行为的司法管辖区。所有未经授权复制或使用本文件的行为均属使用者的责任,并可能引致法律诉讼。

本文件没有合约价值,并不是且不应被诠释为进行任何投资买卖,或认购或参与任何服务的要约、要约邀请或建议。本行并没有建议或招揽任何基于本文件的行动。

本文件内列明的信息及/或表达的意见由汇丰银行(中国)有限公司提供。本行没有义务向您发布任何进一步的刊物或更新本文件的内容,该等内容可随时变更而无需另行通知。该等内容仅表示作为一般信息用途的一般市场信息及/或评论,并不构成买卖投资产品的投资建议或推荐,亦不构成回报保证。本行没有参与有关信息及意见的准备。本行对本文件内的信息及/或意见之准确性及/或完整性不作任何担保、陈述或保证,亦不承担与此相关的任何责任,包括任何从相信为可靠但未进行独立验证的来源取得之第三方信息。任何情况下,本行或汇丰集团均不对任何与您使用本文件或依赖或使用或无法使用本文件内信息相关的任何损害、损失或法律责任承担任何责任,包括但不限于直接或间接、特殊、附带、相应而生的损害、损失或法律责任。

本行及汇丰集团及/或其高级职员、董事及员工或持有任何本文件内提及的证券或金融工具(或任何有关投资)(如有)持仓,并可能不时购入或出售任何该等证券或金融工具或投资。本行及其联属机构可能在本文件内讨论的证券或金融工具(或相关投资)(如有)担任做市商,或作出承销承诺,或可能以委托人身分将该等投资项目售予客户或从客户购入,亦可能为该等公司提供或寻求提供投资银行或承销服务,或提供或寻求提供与该等公司相关的投资银行或承销服务。

本文件内含的信息并未根据您的个人情况审阅。请注意,此信息并非用于协助作出法律、财务或其他咨询问题的决定,亦不应作为任何投资或其他决定的依据。您应根据您的投资经验、目标、财务来源及有关情况,仔细考虑任何投资观点及投资产品是否合适,自行作出投资决定。您应仔细阅读相关产品销售文件以了解详情。

本文件内部分陈述可能被视为前瞻性陈述,提供目前对未来事件的预期或预测。此等前瞻性陈述并非未来表现或事件的担保,且涉及风险和不确定因素。该等陈述不代表任何一项投资,且仅用作说明用途。客户须注意,不能保证本文件内描述的经济状况会在未来维持不变。实际结果可能因多种因素而与有关前瞻性陈述所描述的情况有重大差异。本行不保证该等前瞻性陈述内的期望将获证实或能够实现,谨此警告您不要过度依赖有关陈述。无论是基于新信息、未来事件或其他原因,本行均无义务更新本文件所载前瞻性陈述,亦无义务更新实际结果与前瞻性陈述预期不同的原因。

投资有风险。投资者须注意,投资的资本价值及其所得收益均可升可跌,甚至变得毫无价值,投资者可能无法取回最初投资的金额。本文件内列出的过往表现并非未来表现的可靠指标,不应依赖任何此内的预测、预期及模拟作为未来结果的指标。有关过往表现的资料可能过时。有关最新信息请联络您的客户经理。

于任何市场的投资均可能出现极大波动,并受多种因直接及间接因素造成不同幅度的突发波动影响。这些特征可导致涉及有关市场的人士蒙受巨大损失。若撤回投资或提前终止投资,或无法取回投资全额。除一般投资风险外,国际投资可能涉及因货币价值出现不利波动、公认会计原则之差别或特定司法管辖区经济或政治不稳而造成的资本损失风险。范围狭窄的投资及较小规模的公司一般具有较大波动性。不能保证交易表现向好。新兴市场的经济大幅取决于国际贸易,因此一直以来并可能继续会受到贸易壁垒、外汇管制、相对币值控制调整及其他与其贸易的国家实施或协商的保护主义措施的不利影响。有关经济亦一直并可能继续受与其贸易国家的经济情况的不利影响。投资计划受市场风险影响,您应仔细阅读所有计划相关文件。

版权所有 © 汇丰银行(中国)有限公司 2024。保留一切权利。未经汇丰银行(中国)有限公司事先书面许可,不得以任何形式或任何方式(无论是电子、机械、影印、摄录或其他方式)复制或传送本刊物任何部分或将其任何部分储存于检索系统内。