2025年4月14日

数据来源:万得。数据截至2025年4月11日收盘。过往表现并非未来回报指标。

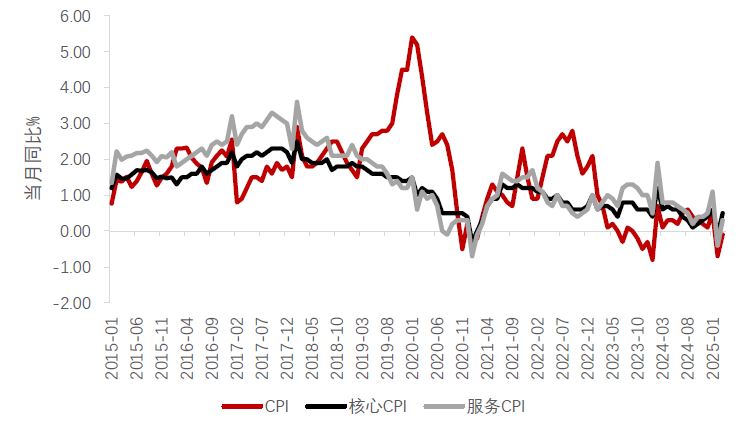

国家统计局发布3月通胀数据,中国全国居民消费价格指数(CPI)同比降幅收窄至-0.1%,较上月回升0.6个百分点,基本符合市场预期。这一变化主要得益于春节错月的高基数影响逐渐消散,以及部分政策效应的显现。环比下降0.4%,跌幅加深0.2个百分点,食品和能源价格仍是主要拖累。天气转暖虽带来供应充足,但也抑制鲜菜、猪肉等价格环比跌幅走扩。国际原油价格下跌,国内燃料价格3月两次下调,导致运输燃料价格环比下降3.5%。

扣除食品和能源价格的核心CPI同比增速由上月的-0.1%转为上涨0.5%,环比持平,释放出积极信号。商品方面,“以旧换新”政策持续渗透,家用器具价格环比大幅上涨2.8%,成为亮点之一。服务业价格同比小幅反弹至0.3%,但由于出行需求减弱,环比下降0.4%。我们预期今年服务消费增长潜力值得期待,这将有助于推动服务价格回升。

数据来源:万得,截至2025年4月12日。

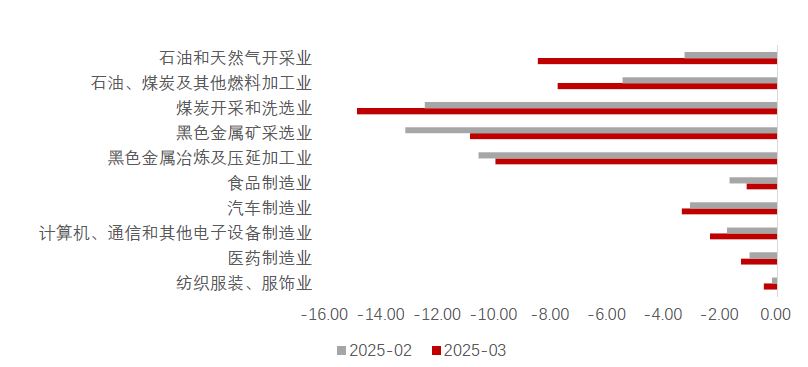

生产者价格指数(PPI)方面,3月同比增速降至-2.5%(前值:-2.2%),环比降幅扩大至-0.4%,工业品价格仍面临一定压力,其中石油、煤炭和黑色金属制造业继续成为主要拖累因素。北方冬季供暖结束,煤炭等能源需求季节性减少,新能源发电的替代作用也愈发凸显,导致煤炭开采和洗选业价格环比下降4.3%。国际原油价格的下跌,引发国内石油相关行业价格环比走低,其中石油和天然气开采业价格降幅达4.4%。此外,房地产行业需求疲软继续对黑色金属价格构成压力,黑色金属冶炼和压延加工业、非金属矿物制品业价格环比均下降0.5%。高技术产业的逆势支撑呈现结构性亮点,随着新质生产力的蓬勃发展,部分行业的供需格局得到显著优化,反映在了相关价格的同比增长或降幅收窄。

数据来源:万得,截至2025年4月12日。

值得注意的是,中美贸易紧张局势加剧意味着更多下行风险。近期美国一系列关税上调,可能会对外部需求以及包括石油在内的一些全球大宗商品的价格造成压力,这两者都可能导致国内生产者价格下跌。同时,外部需求下滑,可能强化国内市场供需不平衡的问题,商品价格也或进一步承压。这意味着政策发力的必要性愈发凸显,也促使已公布的政策以及更多即将出台的消费支持政策加快落地,而更积极的内需支持政策或将是推动核心CPI温和回升的关键。

文中数据来源:万得,截至2025年4月12日。

数据来源:万得,数据截至2025年4月14日。

本文件的内容未经中国或任何其他司法管辖区的监管机构审阅。建议您就相关投资及本文件内容审慎行事。如您对本文件的内容有任何疑问,应向独立人士寻求专业意见。

本文件由汇丰银行(中国)有限公司(“本行”)在 中国 经营受管制业务期间发布,并仅供收件人使用。本文件内容,不论全部或部分,均不得被复制或进一步分发予任何人士或实体作任何用途。本文件不得分发予美国、加拿大或澳洲,或任何其他分发本文件属非法行为的司法管辖区。所有未经授权复制或使用本文件的行为均属使用者的责任,并可能引致法律诉讼。

本文件没有合约价值,并不是且不应被诠释为进行任何投资买卖,或认购或参与任何服务的要约、要约邀请或建议。本行并没有建议或招揽任何基于本文件的行动。

本文件内列明的信息及/或表达的意见由汇丰银行(中国)有限公司提供。本行没有义务向您发布任何进一步的刊物或更新本文件的内容,该等内容可随时间变化,本行不再另行通知。该等内容仅表示作为一般信息用途的一般市场信息及/或评论,并不构成买卖投资产品的投资建议或推荐,亦不构成回报保证。请勿依赖其做出任何投资或财务决定。

本行及汇丰集团及/或其高级职员、董事及员工或持有任何本文件内提及的证券或金融工具(或任何有关投资)(如有)持仓,并可能不时购入或出售任何该等证券或金融工具或投资。本行及其联属机构可能在本文件内讨论的证券或金融工具(或相关投资)(如有)担任做市商,或作出承销承诺,或可能以委托人身分将该等投资项目售予客户或从客户购入,亦可能为该等公司提供或寻求提供投资银行或承销服务,或提供或寻求提供与该等公司相关的投资银行或承销服务。

本文件内含的信息并未根据您的个人情况审阅。请注意,此信息并非用于协助作出法律、财务或其他咨询问题的决定,亦不应作为任何投资或其他决定的依据。您应根据您的投资经验、目标、财务来源及有关情况,仔细考虑任何投资观点及投资产品是否合适,自行作出投资决定。您应仔细阅读相关产品销售文件以了解详情。

本文件内部分陈述可能被视为前瞻性陈述,提供目前对未来事件的预期或预测。此等前瞻性陈述并非未来表现或事件的担保,且涉及风险和不确定因素。该等陈述不代表任何一项投资,且仅用作说明用途。客户须注意,本行不能保证本文件内描述的经济状况会在未来维持不变。实际结果可能因多种因素而与有关前瞻性陈述所描述的情况有重大差异。本行不保证该等前瞻性陈述内的期望将获证实或能够实现,谨此提醒您不要过度依赖有关陈述。无论是基于新信息、未来事件或其他原因,本行均无义务更新本文件所载前瞻性陈述,亦无义务更新实际结果与前瞻性陈述预期不同的原因。

投资有风险。投资者须注意,投资的资本价值及其所得收益均可升可跌,甚至变得毫无价值,投资者可能无法取回最初投资的金额。本文件内列出的过往表现并非未来表现的可靠指标,不应依赖任何此内的预测、预期及模拟作为未来结果的指标。有关过往表现的资料可能过时。有关最新信息请联络您的客户经理。

于任何市场的投资均可能出现极大波动,并受多种因直接及间接因素造成不同幅度的突发波动影响。这些特征可导致涉及有关市场的人士蒙受巨大损失。若撤回投资或提前终止投资,或无法取回投资全额。除一般投资风险外,国际投资可能涉及因货币价值出现不利波动、公认会计原则之差别或特定司法管辖区经济或政治不稳而造成的资本损失风险。范围狭窄的投资及较小规模的公司一般具有较大波动性。不能保证交易表现向好。新兴市场的经济大幅取决于国际贸易,因此一直以来并可能继续会受到贸易壁垒、外汇管制、相对币值控制调整及其他与其贸易的国家实施或协商的保护主义措施的不利影响。有关经济亦一直并可能继续受与其贸易国家的经济情况的不利影响。投资计划受市场风险影响,您应仔细阅读所有计划相关文件。

© 汇丰银行(中国)有限公司2025版权所有,保留一切权利。未经汇丰银行(中国)有限公司事先书面许可,不得以任何形式或任何方式(无论是电子、机械、影印、摄录或其他方式)复制或传送本刊物任何部分或将其任何部分储存于检索系统内。