2025年5月26日

数据来源:万得。数据截至2025年5月23日收盘。过往表现并非未来回报指标。

国家统计局公布数据显示,外部贸易关税扰动之下,尽管4月经济运行整体增速有所放缓,但总体仍保相对稳健的增长势头。

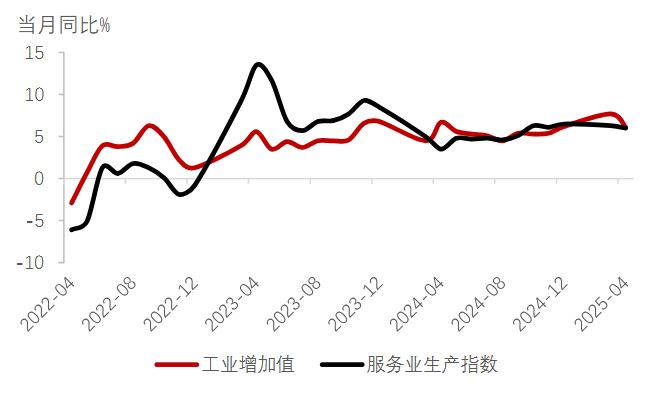

生产端来看,4月规模以上工业增加值同比增长6.1%,较上月7.7%有所下滑,但在贸易目的地多元化带来的出口韧性下,增速仍好于万得一致预期的5.2%。分行业来看,受益于“两新”政策,高技术制造业和装备制造业的增速均高于整体工业生产增长水平,分别录得10.0%及9.8%。在外部不确定性增加的冲击下,纺织品劳动密集型行业增速相对疲弱,同比下降2.9个百分点至2.9%。服务业方面,低基数效应下,服务业生产指数在4月小幅回落至6.0%。

数据来源:万得,截至2025年5月25日。

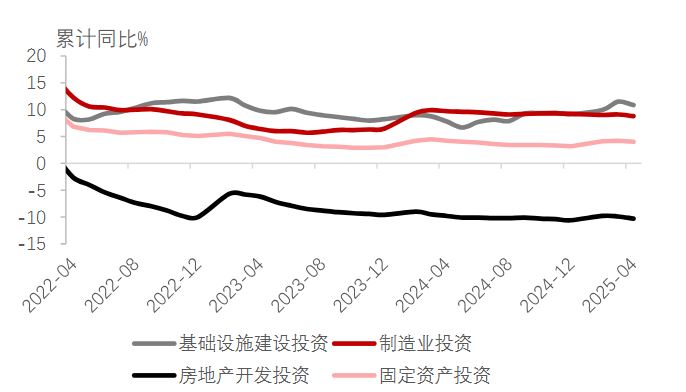

投资端来看,4月固定资产投资累计增长4.0%(前值:4.2%),小幅不及万得一致预期的4.3%,且内部呈现一定分化态势。分项来看,财政政策支持下,政府债券放量发行为基建投资提供资金保障,前四个月累计同比增长5.8%,仍保持在较高水平。制造业投资累计增长8.8%,高于整体投资增速。“大规模设备更新”政策加码对制造业投资形成有力带动,1-4月份设备购置投资增长18.2%。与此同时,新质生产力发展亦对4月制造业投资增长形成支撑,高技术制造业投资中,计算机及办公设备、航空航天器及设备制造业投资年初至今分别同比增长28.9%、23.9%。房地产投资仍然是主要拖累项,4月同比下降10.3%,累计跌幅连续两个月走扩,4月楼市交易热度边际退坡,房价环比小幅回落。我们认为,房地产市场修复或需进一步政策支持,而现有政策工具箱仍有充足发力空间。

数据来源:万得,截至2025年5月25日。

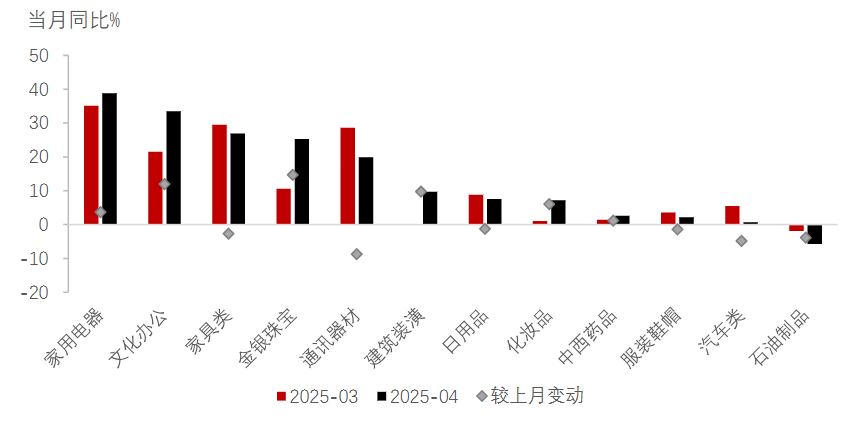

需求端而言,中国4月社会消费品零售总额同比增长5.1%,虽较前月回落但仍保持较快增速。政策驱动型消费增速亮眼,4月通讯器材、家用电器分别同比增长19.9%、38.8%。汽车同比增速较3月回落4.8个百分点至0.7%,或在一定程度上受汽车价格战影响。乘联会数据显示,汽车销量表现不俗,4月狭义乘用车同比销量增长14.5%,处于近年来4月的相对高位。尽管如此,服务业消费势头出现一定放缓,餐饮收入同比小幅下滑至5.2%,或显示消费者信心仍待提振。

文中数据来源:万得,截至2025年5月25日。

整体而言,政策支持效应继续显现,4月中国经济运行顶住外部压力继续维持韧性。随着近期贸易阶段性协议达成,外部因素的拖累目前可能有所减弱。若这一关税暂缓安排得以延续,或将为经济增长打开上行空间。鉴于外部不确定性犹存,我们预计政策重心可能会向提振内需倾斜,或有更多具有社会福利、收入和就业方面结构性支持的组合措施陆续出台。此外,支持外贸企业开拓国内市场的专项政策也值得期待。与此同时,积极财政政策和适度宽松货币政策将为经济增长保驾护航,我们预计今年下半年仍有进一步降息20个基点的空间。

文中数据来源:万得,截至2025年5月25日。

数据来源:万得,数据截至2025年5月26日。

本文件的内容未经中国或任何其他司法管辖区的监管机构审阅。建议您就相关投资及本文件内容审慎行事。如您对本文件的内容有任何疑问,应向独立人士寻求专业意见。

本文件由汇丰银行(中国)有限公司(“本行”)在 中国 经营受管制业务期间发布,并仅供收件人使用。本文件内容,不论全部或部分,均不得被复制或进一步分发予任何人士或实体作任何用途。本文件不得分发予美国、加拿大或澳洲,或任何其他分发本文件属非法行为的司法管辖区。所有未经授权复制或使用本文件的行为均属使用者的责任,并可能引致法律诉讼。

本文件没有合约价值,并不是且不应被诠释为进行任何投资买卖,或认购或参与任何服务的要约、要约邀请或建议。本行并没有建议或招揽任何基于本文件的行动。

本文件内列明的信息及/或表达的意见由汇丰银行(中国)有限公司提供。本行没有义务向您发布任何进一步的刊物或更新本文件的内容,该等内容可随时间变化,本行不再另行通知。该等内容仅表示作为一般信息用途的一般市场信息及/或评论,并不构成买卖投资产品的投资建议或推荐,亦不构成回报保证。请勿依赖其做出任何投资或财务决定。

本行及汇丰集团及/或其高级职员、董事及员工或持有任何本文件内提及的证券或金融工具(或任何有关投资)(如有)持仓,并可能不时购入或出售任何该等证券或金融工具或投资。本行及其联属机构可能在本文件内讨论的证券或金融工具(或相关投资)(如有)担任做市商,或作出承销承诺,或可能以委托人身分将该等投资项目售予客户或从客户购入,亦可能为该等公司提供或寻求提供投资银行或承销服务,或提供或寻求提供与该等公司相关的投资银行或承销服务。

本文件内含的信息并未根据您的个人情况审阅。请注意,此信息并非用于协助作出法律、财务或其他咨询问题的决定,亦不应作为任何投资或其他决定的依据。您应根据您的投资经验、目标、财务来源及有关情况,仔细考虑任何投资观点及投资产品是否合适,自行作出投资决定。您应仔细阅读相关产品销售文件以了解详情。

本文件内部分陈述可能被视为前瞻性陈述,提供目前对未来事件的预期或预测。此等前瞻性陈述并非未来表现或事件的担保,且涉及风险和不确定因素。该等陈述不代表任何一项投资,且仅用作说明用途。客户须注意,本行不能保证本文件内描述的经济状况会在未来维持不变。实际结果可能因多种因素而与有关前瞻性陈述所描述的情况有重大差异。本行不保证该等前瞻性陈述内的期望将获证实或能够实现,谨此提醒您不要过度依赖有关陈述。无论是基于新信息、未来事件或其他原因,本行均无义务更新本文件所载前瞻性陈述,亦无义务更新实际结果与前瞻性陈述预期不同的原因。

投资有风险。投资者须注意,投资的资本价值及其所得收益均可升可跌,甚至变得毫无价值,投资者可能无法取回最初投资的金额。本文件内列出的过往表现并非未来表现的可靠指标,不应依赖任何此内的预测、预期及模拟作为未来结果的指标。有关过往表现的资料可能过时。有关最新信息请联络您的客户经理。

于任何市场的投资均可能出现极大波动,并受多种因直接及间接因素造成不同幅度的突发波动影响。这些特征可导致涉及有关市场的人士蒙受巨大损失。若撤回投资或提前终止投资,或无法取回投资全额。除一般投资风险外,国际投资可能涉及因货币价值出现不利波动、公认会计原则之差别或特定司法管辖区经济或政治不稳而造成的资本损失风险。范围狭窄的投资及较小规模的公司一般具有较大波动性。不能保证交易表现向好。新兴市场的经济大幅取决于国际贸易,因此一直以来并可能继续会受到贸易壁垒、外汇管制、相对币值控制调整及其他与其贸易的国家实施或协商的保护主义措施的不利影响。有关经济亦一直并可能继续受与其贸易国家的经济情况的不利影响。投资计划受市场风险影响,您应仔细阅读所有计划相关文件。

© 汇丰银行(中国)有限公司2025版权所有,保留一切权利。未经汇丰银行(中国)有限公司事先书面许可,不得以任何形式或任何方式(无论是电子、机械、影印、摄录或其他方式)复制或传送本刊物任何部分或将其任何部分储存于检索系统内。