2025年10月9日

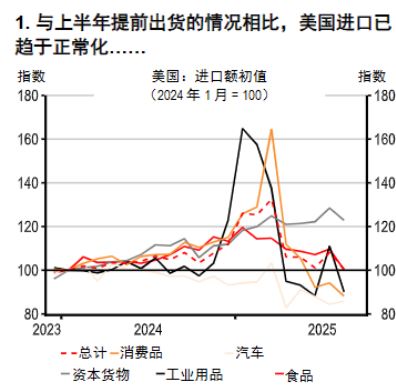

全球经济前景仍然受到贸易相关不确定性的主导。美国备受关注的对等关税于8月初生效后,已明显影响全球贸易流动,如今针对特定行业的关税正成为新的焦点。

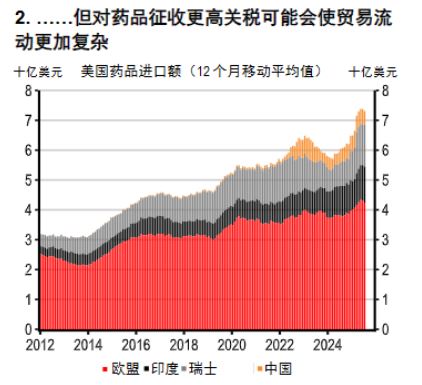

过去两周,特朗普政府宣布对品牌药和专利药征收100%的关税,除非制药商将生产转移至美国。此外,自10月14日起,美国将对进口软木原木和木材进口征收10%的关税,对厨房橱柜和软包木制家具征收25%的关税。然而,对于从欧盟和日本进口的产品,这些关税的上限将被设定为15%。特朗普政府还提出了对在美国境外制作的电影征收关税的设想。

欧盟可能会受到药品关税的显著影响,即使按照欧盟委员会的预期,关税最终被限定在15%——来自爱尔兰的进口在今年早些时候已出现提前出货的现象。瑞士和新加坡也将受到较大冲击。与此同时,越南是家具和家居装饰用品的主要进口来源国,如果贸易流动放缓,该国也可能受到一定影响。

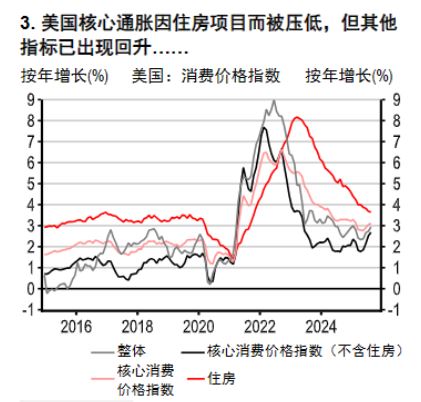

尽管这些关税正在扰乱全球贸易流动,但美国的通胀已经有所上升,尤其体现在核心商品领域。耳机、汽车及零部件,以及令人意外的香蕉等商品的价格已明显上涨。然而,整体消费价格指数和生产价格指数掩盖了这些潜在压力,因租金和能源价格下跌继续抵消大部分关税带来的影响。

由于美国政府停摆,目前正值关键时期,数据发布出现空白。美国劳动力市场已出现明显的降温迹象,在下一轮官方就业和通胀数据发布之前,私人部门的数据与调查结果将具有更高参考价值。美联储已经在9月会议上降息25个基点,我们预计今年还会再降息两次,每次25个基点。

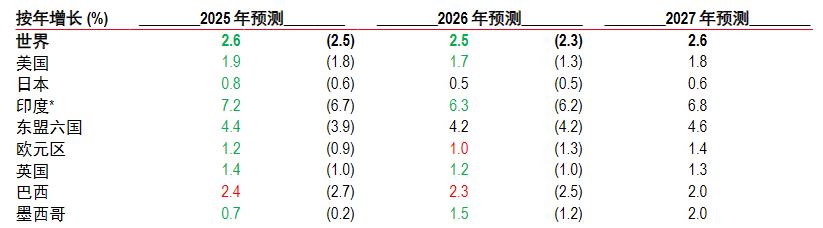

在美国以外,各国经济数据依然展现出韧性,尽管我们认为国内需求快速回升的理由并不充分。尽管大多数经济体的通胀和利率都在下降,但我们预计消费总体上仍将保持低迷,仅有少数关键市场例外。我们预测全球消费增速将从2025年的2.6%放缓至2026年的2.4%。

不确定性显然在其中发挥着重要作用,并对全球投资活动造成影响。因此,尽管韧性一直是2025年的核心主题,但也不宜过度乐观。

我们最近小幅上调了全球国内生产总值增长预测,这更多反映出许多国家第二季经济增长强于预期,而非前景有所改善。上调幅度最大的是印度、部分东盟成员国以及墨西哥。然而,我们预计全球国内生产总值增速将从2024年的2.8%放缓至2025年的2.6%,并在2026年进一步降至2.5%。

我们同时公布了2027年预测,结果显示全球经济仍将延续扩张态势,但大多数国家的增长趋势略低于疫情前水平,这反映出贸易摩擦加剧、劳动力增长放缓以及高企的政府债务对经济造成的拖累。

其它披露信息

1. 本报告发布日期为 2025年10月6日。

2. 除非本报告中列明不同日期及/或具体时间,否则本报告所载的所有市场数据均截至 2025 年9月23日收市时间。

3. 汇丰设有识别及管理与研究业务相关的潜在利益冲突的制度。汇丰分析师及其他从事研究报告编制和发布工作的人员有独立于投资银行业务的汇报线。研究业务与投资银行及自营交易业务之间设有信息隔离墙,以确保机密及/或价格敏感信息得到妥善处理。

4. 您不得出于以下目的使用本文件中的任何信息作为参考:(i) 决定贷款协议、其它财务合约或金融工具项下的应付利息,或其他应付款项,(ii) 决定购买、出售、交易或赎回金融工具的价格,或金融工具的价值,及/或 (iii) 衡量金融工具的表现。

5. 本报告为汇丰环球研究发布的英文报告的中文翻译版本。香港上海汇丰银行有限公司、汇丰银行(中国)有限公司和加拿大汇丰银行已采取合理措施以确保译文的准确性。如中英文版本的内容有差异, 须以英文版本内容为准。

本报告由香港上海汇丰银行有限公司(简称「HBAP」,注册地址香港皇后大道中 1 号)编制。HBAP 在香港成立,隶属於汇丰集团。

本报告由汇丰(台湾)商业银行有限公司及 HBAP(合称「发行方」)向其客户分发。本报告仅供一般传阅和资讯参考目的。本报告在编制时并未考虑任何特定客户或用途,亦未考虑任何特定客户的任何投资目标丶财务状况或个人情况或需求。HBAP 根据在编制时来自其认为可靠来源的公开信息编制本报告,但未独立验证此类资讯。 本报告的内容如有变更恕不另行通知。对於因您使用或依赖本报告,而可能导致您产生丶或承受因此造成丶导致或与其相关的任何损失丶损害或任何形式的其他後果,HBAP 及发行方不承担任何责任。对於本报告的准确性丶及时性或完整性,HBAP 及发行方并不作出任何担保丶声明或保证。本报告并非投资建议或意见,亦不以销售投资或服务或邀约购买或认购这些投资或服务为目的。您不应使用或依赖本报告作出任何投资决定。

HBAP 及发行方对於您的此类使用或依赖不承担任何责任。若对本报告内容有任何问题,您应该谘询您所地区的专业顾问。您不应为任何目的向任何个人或实体复制或进一步分发本报告部分或全部的内容。本报告不得在任何禁止分派本报告的地区分发。

以下条款仅适用于汇丰(台湾)商业银行有限公司向其客户分发时的情况

汇丰(台湾)办理信托业务,应尽善良管理人之注意义务及忠实义务。汇丰(台湾)不担保信托业务之管理或运用绩效,委托人或受益人应自负盈亏。

中国内地

在中国内地,本报告由汇丰银行(中国)有限公司(简称“汇丰中国”)及汇丰金融科技服务(上海)有限责任公司向其客户分发,仅用于一般参考目的。本报告并不旨在提供证券和期货投资建议或提供金融信息服务,亦不旨在推广或销售任何理财产品。

本报告所载内容和信息均基于现状提供。若对本报告内容有任何问题,您应该咨询您所在辖区的专业顾问。

© 版权香港上海汇丰银行有限公司2025,版权所有。

未经香港上海汇丰银行有限公司的事先书面许可,不得对本报告任何部分进行复制丶存储於检索系统,或以任何电子丶机械丶影印丶记录或其它形式或方式进行传输。