2025年4月24日

自“解放日”声明发布以来,美国政策转变的速度之快可谓惊人。对等关税、相关金融市场的动荡、美国政策的迅速反转以及对中国内地商品加征关税的力度加大,无疑将对贸易流动、投资计划及更广泛的经济活动造成压力。对全球许多经济体而言,其影响可能是深远且重大的。

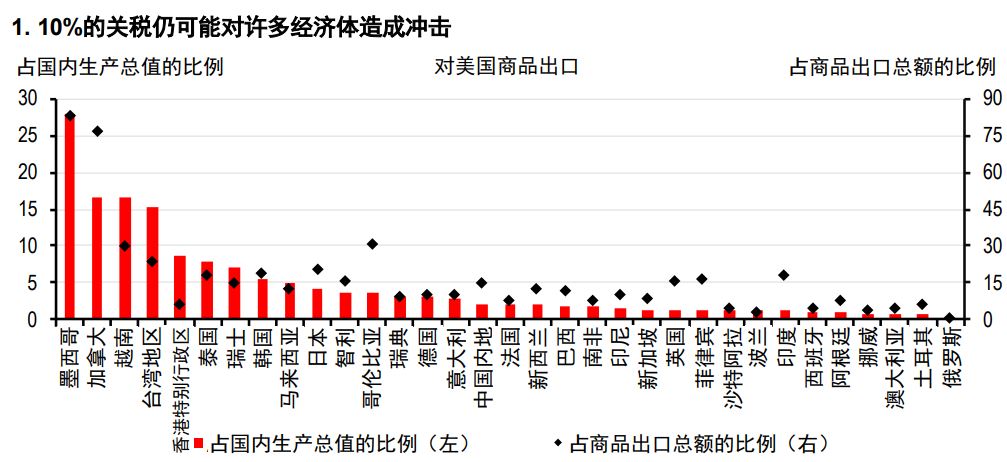

关税动荡对全球经济而言是个坏消息,但仍会有相对的赢家和输家。对美国加征关税商品出口依赖程度较低的国家/地区,尤其是那些同时有望受益于中国和欧盟财政刺激政策的国家/地区,将更能抵御冲击,反之则更脆弱。如果美国的贸易措施使目前从中国采购的商品变得价格过高,其他国家/地区可能会通过向美供应这些商品而从中受益。越南、 墨西哥、泰国和印度将是最有可能受益的国家,前提是他们自身能避免被征收高额关税。与此同时,如果中国从美国以外的地区采购更多农产品,巴西等经济体也有望从中受益。

关税不确定性带来的最大冲击可能首先出现在美国国内。大量各种规模美国企业的供应链将受到严重的扰乱。关税也可能会减缓进口增速,并推高企业成本和消费价格。美国企业的利润率可能会受到挤压。依赖外国零部件的企业在国际市场上的竞争力可能会下降,消费品价格也将随之上涨。

除了整体依赖程度外,贸易流中的产品结构也将决定关税冲击的直接影响程度。一些产品豁免 10% 的基准对等关税,要么因为它们属于能源和关键矿物类别,要么因为美国难以在国内轻易获得这些资源,例如锌、锡和其他贱金属。面临较高关税的产品除了汽车、钢铁和铝(已经实施),还可能包括药品和半导体。

与美国之间预计将大幅下滑的主要双边贸易关系,是中美之间的贸易。然而,作为全球最大的两个经济体,中美之间的相互依赖程度相比过去已有所降低:美国进口商品中仅略高于 13%来自中国内地,而中国内地出口商品不到15%流向美国。反向来看,美国出口商品中仅约 7%流向中国内地, 而中国内地进口商品约 6%来自美国(图 2)。

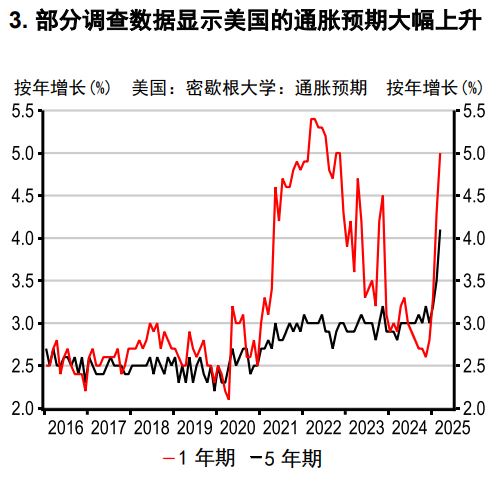

通胀走势仍不确定,但加征关税很可能推高美国商品价格,尽管关税的大部分冲击对美国经济增长的影响更大。随着通胀预期的上升,这种风险已明显反映在消费者调查中(图 3)。在其他国家/ 地区,经济增长放缓、石油和天然气价格下跌以及近期本币升值,都预示着通胀压力减弱。贸易转向也可能在短期内产生一定的去通胀效应,因为原本面向美国市场的商品被转向其他市场:具体影响程度将取决于其他国家/地区是否对中国采取更多贸易措施,并以何种力度采取措施。

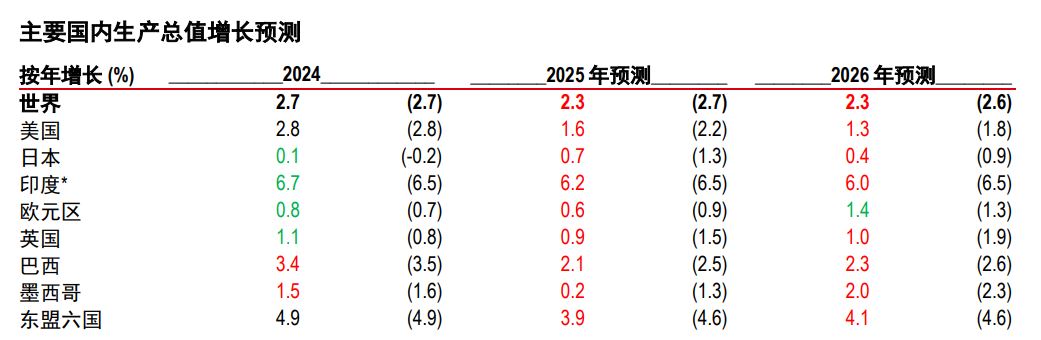

我们最近下调了全球经济增长预测,将 2025 年预测从 2.5%下调至 2.3%,并将 2026 年预测从 2.7%下调至 2.3%。由于美国经济增长前景恶化,我们几乎下调了全球所有经济体的增长预测, 甚至包括 4 月未受到新增关税影响的加拿大和墨西哥。

我们预计全球不同国家/地区通胀和货币政策受到的影响各异。尽管我们已将 2025 年美国经济增长预测大幅下调至第四季度同比增长 1%,但由于经济增长与通胀之间的权衡关系恶化,我们仍维持长期以来的判断,即联邦基金利率在 2025 至 2026 年期间最多只会下调 75 个基点。

我们预计其他国家/地区将出台更有力的政策应对措施,包括欧洲央行和多个新兴经济体的央行, 虽然我们并不预期会出现激进的降息举措。缓解贸易不确定性带来的冲击,不能仅仅依靠货币政策。事实上,从欧洲到亚洲,多个经济体已经出台财政支持、放松监管和结构性改革等多项应对措施。

其它披露信息

1. 本报告发布日期为 2025 年 4 月 17 日。

2. 除非本报告中列明不同日期及/或具体时间,否则本报告所载的所有市场数据均截至2025 年 4 月 16 日收市时间。

3. 汇丰设有识别及管理与研究业务相关的潜在利益冲突的制度。汇丰分析师及其他从事研究报告编制和发布工作的人员有独立于投资银行业务的汇报线。研究业务与投资银行及自营交易业务之间设有信息隔离墙,以确保机密及/或价格敏感信息得到妥善处理。

4. 您不得出于以下目的使用本文件中的任何信息作为参考:(i) 决定贷款协议、其它财务合约或金融工具项下的应付利息,或其他应付款项,(ii) 决定购买、出售、交易或赎回金融工具的价格,或金融工具的价值,及/或 (iii) 衡量金融工具的表现。

5. 本报告为汇丰环球研究发布的英文报告的中文翻译版本。香港上海汇丰银行有限公司、汇丰银行(中国)有限公司和加拿大汇丰银行已采取合理措施以确保译文的准确性。如中英文版本的内容有差异, 须以英文版本内容为准。

本报告由香港上海汇丰银行有限公司(简称「HBAP」,注册地址香港皇后大道中 1 号)编制。HBAP 在香港成立,隶属於汇丰集团。

本报告由汇丰(台湾)商业银行有限公司及 HBAP(合称「发行方」)向其客户分发。本报告仅供一般传阅和资讯参考目的。本报告在编制时并未考虑任何特定客户或用途,亦未考虑任何特定客户的任何投资目标丶财务状况或个人情况或需求。HBAP 根据在编制时来自其认为可靠来源的公开信息编制本报告,但未独立验证此类资讯。 本报告的内容如有变更恕不另行通知。对於因您使用或依赖本报告,而可能导致您产生丶或承受因此造成丶导致或与其相关的任何损失丶损害或任何形式的其他後果,HBAP 及发行方不承担任何责任。对於本报告的准确性丶及时性或完整性,HBAP 及发行方并不作出任何担保丶声明或保证。本报告并非投资建议或意见,亦不以销售投资或服务或邀约购买或认购这些投资或服务为目的。您不应使用或依赖本报告作出任何投资决定。

HBAP 及发行方对於您的此类使用或依赖不承担任何责任。若对本报告内容有任何问题,您应该谘询您所地区的专业顾问。您不应为任何目的向任何个人或实体复制或进一步分发本报告部分或全部的内容。本报告不得在任何禁止分派本报告的地区分发。

以下条款仅适用于汇丰(台湾)商业银行有限公司向其客户分发时的情况

汇丰(台湾)办理信托业务,应尽善良管理人之注意义务及忠实义务。汇丰(台湾)不担保信托业务之管理或运用绩效,委托人或受益人应自负盈亏。

中国内地

在中国内地,本报告由汇丰银行(中国)有限公司(简称“汇丰中国”)及汇丰金融科技服务(上海)有限责任公司向其客户分发,仅用于一般参考目的。本报告并不旨在提供证券和期货投资建议或提供金融信息服务,亦不旨在推广或销售任何理财产品。

本报告所载内容和信息均基于现状提供。若对本报告内容有任何问题,您应该咨询您所在辖区的专业顾问。

© 版权香港上海汇丰银行有限公司2025,版权所有。

未经香港上海汇丰银行有限公司的事先书面许可,不得对本报告任何部分进行复制丶存储於检索系统,或以任何电子丶机械丶影印丶记录或其它形式或方式进行传输。